. © Andrey Popov, Fotolia")

. © Andrey Popov, Fotolia")

Depuis le 1er janvier 2018, l’Impôt de Solidarité sur la Fortune (ISF) a été remplacé par l’Impôt sur la Fortune Immobilière (IFI). Découvrez quels sont les biens concernés et comment se calcule cet impôt.

au sommaire

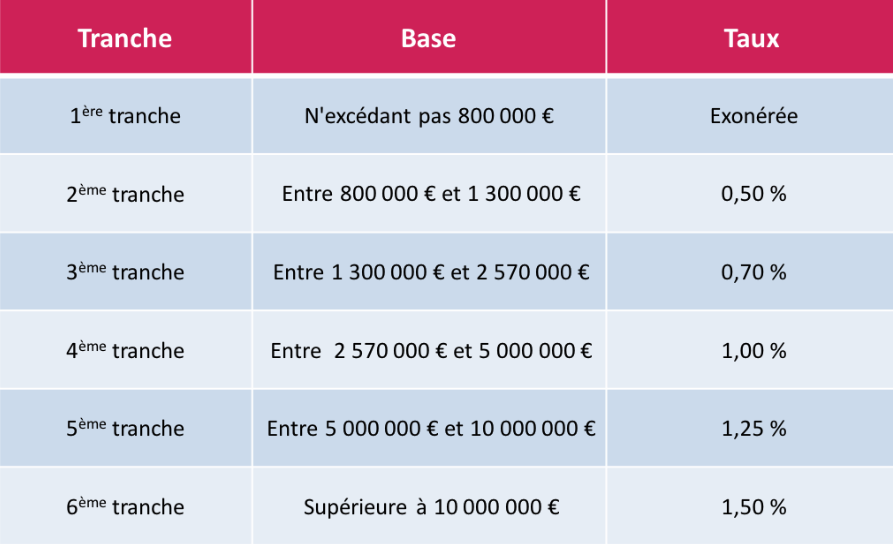

Selon l'article 965 du code général des impôts (CGI), l'assiette de l'impôt prend en compte la valeur nette du patrimoine, au 1er janvier de l'année d'imposition et pour l'ensemble des biens et droits immobiliers pour toutes les personnes qui composent le foyer fiscal du ménage. Les patrimoines nets dont la valeur est inférieure à 1.300.000 € ne sont pas assujettis à l'Impôt sur la Fortune Immobilière au 1er janvier 2019. Le calcul de cet impôt se fait selon un barème (voir tableau ci-dessous).

Exemple pour un patrimoine net taxable de 1.600.000 €

Calcul selon le barème (ci-dessus) : 800.000 x 0 % + (1.300.000 - 800.000) x 0,50 % + (1.600 000 - 1.300.000) x 0,70 % = 0 + 2.500 + 2.100 = 4.600 €. Votre IFI sera donc de 4.600 €.

Pour information, l'IFI doit se déclarer en même temps que l'impôt sur le revenu (entre les mois d'avril et juin) en utilisant le formulaire 2042-IFI. Dans le cas où vous n'êtes pas résident fiscal, et sous réserve des conventions internationales, vous pouvez être assujetti à l'IFI. Dans le cas où le domicile fiscal se situe en France, vos biens immobiliers ainsi que vos droits, parts ou actions de sociétés immobilières entrent dans le calcul de l'impôt.

Mais plus précisément que devez-vous déclarer ?

- Les bâtiments classés monuments historiques.

- Les immeubles non bâtis (terrains, terres agricoles, boisbois et forêts, pâtures, étangs, mines, landes).

- Les immeubles bâtis (résidence principale ou secondaire) mis en location ou à usage personnel (maisons, appartements ainsi que les annexes).

- Les constructionsconstructions fixées au sol ou non mais qui ne peuvent être pas déplacées.

- Les immeubles en cours de construction (la valeur vénale se calcule selon l'état de l'immeuble au 1er janvier).

- Les droits et biens immobiliers transférés en fiducie ou dans un trust.

- La valeur de rachat au 1er janvier 2019 de vos contrats d'assurance vie en unités de compte qui possèdent des actifs immobiliers.

- Les parts de Sociétés civiles de placement immobilier (SCPI), d'Organismes de placement collectif (OPCI), et les Sociétés civiles immobilières (SCI).

Important : comme sous le régime de l'ISF, votre résidence principale profite d'un abattement de 30 % de sa valeur et les biens immobiliers relatifs à l'exercice d'une activité professionnelle sont exonérés.

Le calcul de l'ISF permettait de déduire certaines dettes. Aujourd'hui, en ce qui concerne l'IFI, il est toujours possible de déduire : L'emprunt in fine avec amortissement progressif, l'emprunt amortissable pour le capital restant dû, les droits de successions afférentafférent à un bien immobilier et les taxes foncières. À noter que les taxes d’habitation ne sont plus déductibles.

Ce qu’il faut

retenir

- Les personnes qui possèdent un patrimoine net excédent la valeur de 1.300.000 € sont assujettis à l’Impôt sur la Fortune Immobilière.

- On retrouve dans ce patrimoine l’intégralité des biens et droits immobiliers détenus au 1er janvier.

- Cependant, certains biens peuvent être exonérés et certaines dettes être déduites de la valeur de votre patrimoine.

de la Terre dans la constellation du Taureau. Elles sont aussi appelées « les Sept Sœurs », ou par les désignations astronomiques NGC 1432/35 et M45. © Nasa, ESA, AURA, Caltech, Palomar Observatory")

. Le Roc d’enfer culmine à 2.244 m en Haute-Savoie. Il s’étend entre la Suisse et la France et est l’un des plus hauts sommets du Chablais, deuxième massif plus étendu des Préalpes du Nord. © Pierre Thiaville, tous droits réservés")

, Mahdi Zamani (ESA/Hubble)")