, daté de 1617 environ : le paiement de l'impôt au village. © Photographie Bonhams, domaine public.")

, daté de 1617 environ : le paiement de l'impôt au village. © Photographie Bonhams, domaine public.")

Parmi la multitude d’impôts et de taxes ayant existé sous l’Ancien Régime, la taille est certainement l’impôt direct le plus connu et le plus controversé. Cette taxe levée exclusivement par le roi à partir du XVe siècle, ne prend pas la même forme dans tout le royaume mais concerne tout de même plus de 85 % de la population française.

au sommaire

Quand on évoque l'administration fiscale avant la Révolution, il faut imaginer un découpage territorial du royaume correspondant à différents régimes fiscaux.

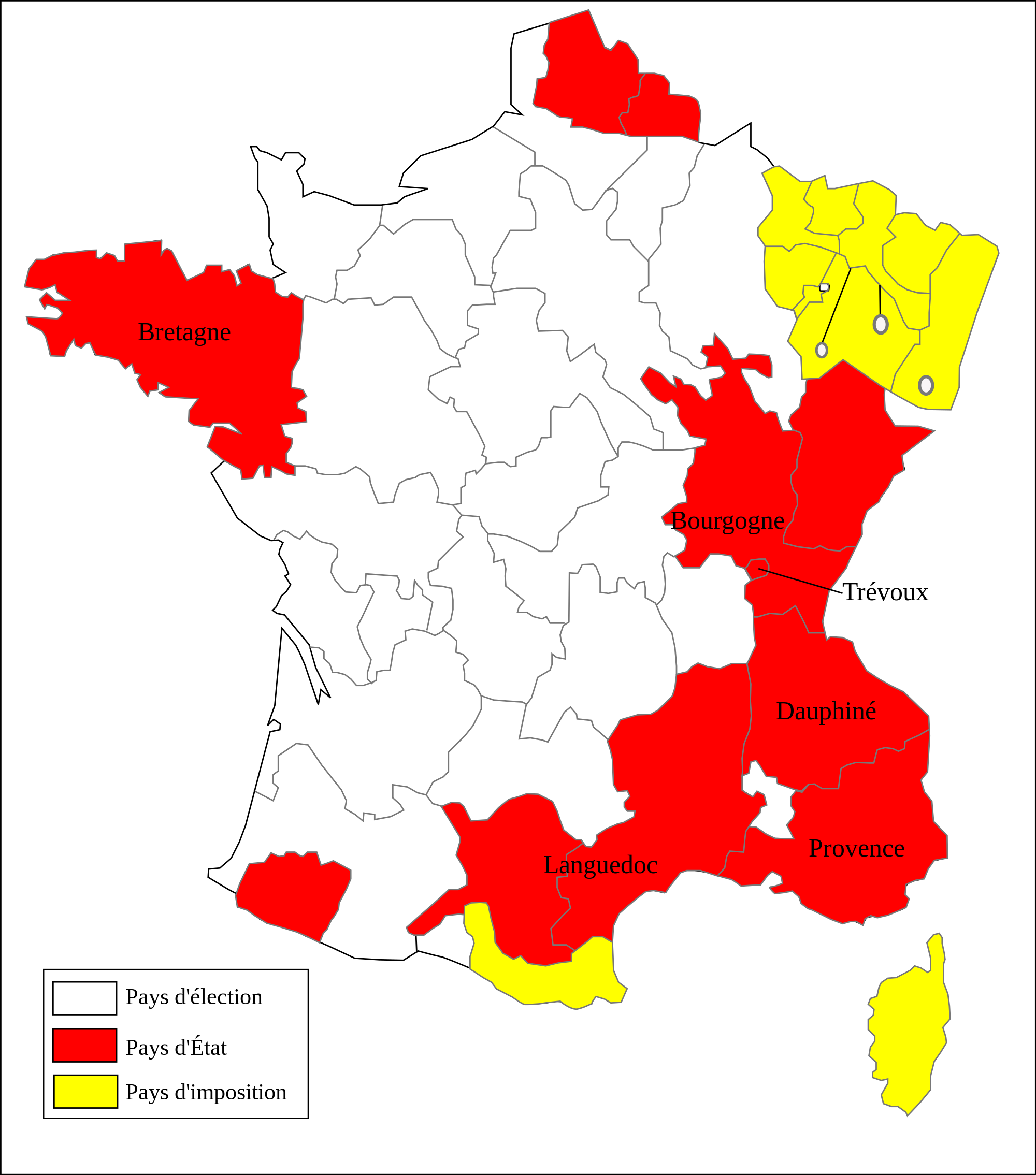

La répartition de l’impôt sur le territoire

La taille est un impôt direct dont le montant global, appelé brevet, est fixé chaque année par le Conseil du roi. C'est également au sein du Conseil que se décide la première répartition sur l'ensemble du territoire, entre les « généralités » et les « pays d'états ».

En 1789, il existe vingt-neuf généralités : ce sont des circonscriptions financières confiées aux intendants, commissaires du roi représentant l'État dans les provinces du royaume. Les généralités sont subdivisées en « élections », entités territoriales chargées à leur tour de répartir l'impôt au niveau des paroisses fiscales. Les « généralités » représentent environ 60 % du territoire du royaume.

Les « pays d'états », quant à eux, disposent d'assemblées provinciales (les « états »)) de députés des trois ordres (Tiers-État, noblesse, clergé) qui fixent l'impôt et gèrent sa perception, en le répartissant entre les diocèses fiscaux qui le transmettent aux collectes des paroisses. Au XVIIIe siècle, subsistent les « états » suivants : Bretagne, Bourgogne, Languedoc, Provence (tous quatre, appelés grands pays d'états) puis Flandre, Artois, Bresse, Bugey, Dauphiné, ainsi que les petits pays d'états du Sud-Ouest (Béarn, Bigorre).

Enfin, les « pays de libre imposition » sont directement administrés par les intendants et à l'entière disposition du souverain en matière de fiscalité : leur point commun est d'avoir été conquis depuis le règne de Charles IX (roi de 1560 à 1574). Les régions frontalières concernées se situent autour des villes de Lille, Valenciennes, Metz, Nancy, Strasbourg, Besançon, Perpignan et Bastia.

Comment définir la taille ?

Créée en 1439, la taille pourrait être considérée comme un ancêtre de l'impôt sur le revenu. Elle frappe plus de 85 % de la population française : noblesse, clergé et bourgeoisie des villes en sont dispensés. L'unité perceptrice de base est la paroisse : la perception de la taille produit une somme globale qu'il faut faire remonter à la généralité (via l'élection), puis au Trésor royal, grâce aux receveurs généraux. Des « asséeurs », choisis parmi les paroissiens, sont chargés de dresser la liste des imposables et de répartir l'impôt entre les « feux » (foyersfoyers fiscaux). Les habitants d'une même paroisse sont solidaires devant l'impôt : si un foyer fiscal fait défaut, c'est l'ensemble de la communauté qui s'engage à régler le montant exigé.

Il existe deux types de taille :

- La taille réelle : l'impôt est réglé sur le bien foncier sans appréciation des circonstances personnelles (nombre d'enfants, âge, métier, revenus ...) du propriétaire.

- La taille personnelle : l'impôt est appliqué sur les revenus de la personne en tenant compte des circonstances personnelles et de toutes ses activités (artisan, marchand, agriculteur, rentier ...). Ceci implique des enquêtes approfondies et régulières effectuées par le collecteur de la paroisse (l'asséeur).

Dès le XIVe siècle, en Languedoc, les « compoix » (ancêtres des matrices cadastrales dans les régions de langue occitane) donnent la nature, la surface et la valeur des biens fonciers, pour le prélèvement fiscal. Ils sont révisés régulièrement afin de tenir compte des changements de propriétaires ou des défrichements. La taille réelle s'applique ainsi à tous les pays disposant de compoix, c'est-à-dire Guyenne, Quercy, Languedoc, Provence, Dauphiné, Bourgogne mais aussi Alsace, Flandre et Artois.

Des déséquilibres importants existent entre pays d'élections et pays d'états : les pays d'élections assujettis à la taille personnelle sont les plus imposés. Au niveau des paroisses, la répartition de la taille subit l'appréciation arbitraire des collecteurs, puisque le calcul de l'impôt s'estime en fonction de la valeur des biens de chacun, d'où de nombreux abus.

À savoir

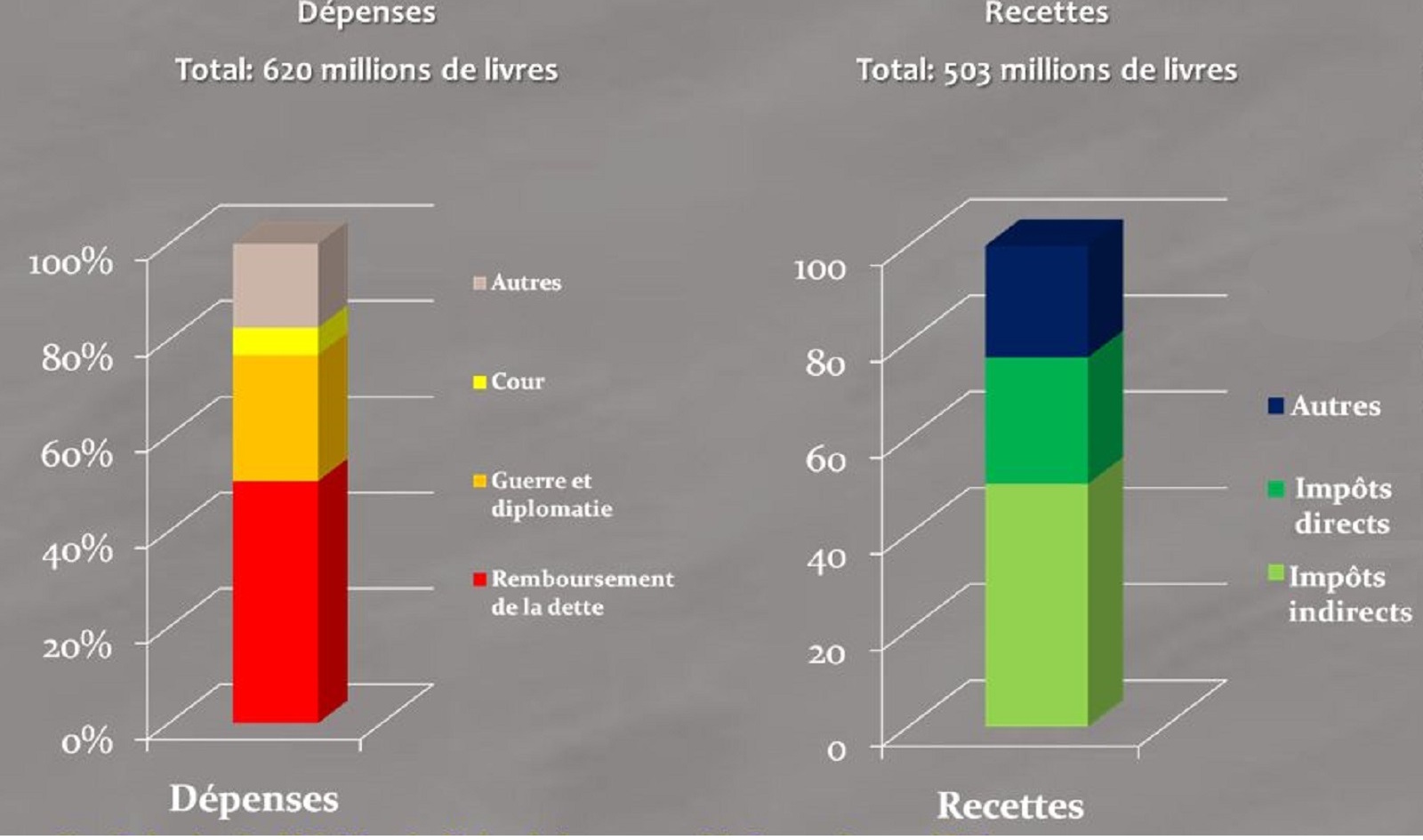

Vers 1610, la taille représente environ 60 % des revenus de la monarchie, 25 % vers 1715. L'État a multiplié les sources de financement, en élargissant la gamme des impôts directs, indirects et en recourant de plus en plus à l'emprunt. En 1789, la monarchie est incapable de faire face aux dépenses courantes sans emprunter, la taille représente encore 15 % des recettes dans le budget royal. Quant au remboursement de la dette, il correspond à 50 % des dépenses dans le budget de 1789. À titre de comparaison, en 2018, la charge de la dette dans le budget de l'Etat s'élève à 11,6 % de ses dépenses.

. Plan de Paris de 1550, par Olivier Truschet et Germain Hoyau. Bibliothèque de l'Université Libre d'Amsterdam. © Wikimedia Commons, domaine public")

. Sa température est diminuée, la source externe se refroidit. En remontant, le piston échauffe le fluide qui est alors envoyé dans la maison. © AFPAC")

. Auteur : Cassini de Thury, 1756. Echelle 1/86.400e. Site Gallica, BnF. © Bibliothèque nationale de France, domaine public")

, René-Gabriel Ojéda.")