Le Compte d’Épargne Logement (CEL) est un produit d’épargne réglementé qui permet de bénéficier d’un prêt immobilier ou d’un prêt travaux. Néanmoins, pour obtenir ce prêt, certaines conditions sont à respecter. Les CEL ouverts avant 2018 permettent également de bénéficier d’une prime d’état.

au sommaire

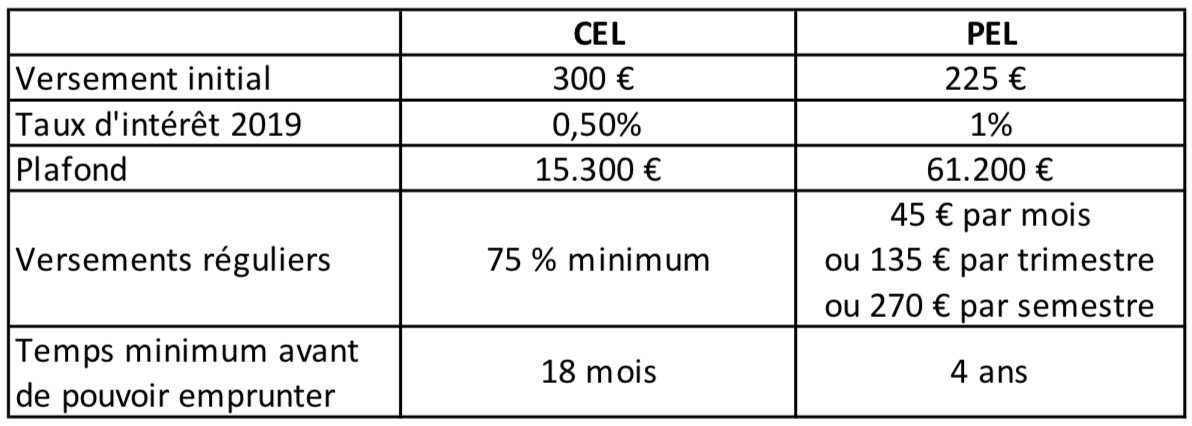

Le Compte Épargne Logement est disponible pour toute personne majeure ou mineure et à partir de 300 €. Un épargnant ne peut disposer que d'un seul compte CEL. Les fonds sont disponibles à tout moment et il n'y a pas de duréedurée de détention minimale ou maximale. Néanmoins, même si les retraits sont libres, un solde de 300 € minimum est exigé, sinon, le compte est clôturé. Sous certaines conditions, le CEL permet d’obtenir un prêt à un taux privilégié.

Que peut-on financer avec ce prêt ?

- La construction ou l'achat de sa résidence principale (dans le neuf ou l'ancien).

- Des travaux d'amélioration du logement (économie d'énergieénergie, extension, réparation).

- L'achat d'un terrain à construire.

Bon à savoir : si le CEL a été ouvert avant mars 2011, un prêt pour acheter sa résidence secondaire peut être demandé. Pour obtenir son prêt, le compte CEL doit être ouvert depuis 18 mois minimum et avoir produit un montant d'intérêt minimum qui varie selon le besoin de financement :

- 22,50 € pour les travaux d'économie d’énergie ;

- 37 € pour les travaux de réparation ou d'amélioration ;

- 75 € pour la constructionconstruction ou l'acquisition d'un logement.

Pour calculer ses droits à prêt, le plus simple est de demander directement à votre établissement bancaire. En effet, les droits à prêt dépendent des intérêts bruts perçus ainsi que du taux de ceux-ci. Comme les taux ont changé au fil des années, le calcul demande de reprendre les intérêts versés pour chaque période de taux différente.

Le montant du prêt

Il dépend du montant total des intérêts perçus. Pour chaque niveau de taux, un coefficient de 1,5 est appliqué sur les intérêts (coefficient de 1 pour l'achat de parts de SCPI) et ce total d'intérêts permet de calculer le capital correspondant empruntable. Plus le Compte Épargne Logement sera vieux, plus le montant prêté par la banque sera important. Il est alors possible d'emprunter 23.000 € maximum pour une durée allant de 2 à 15 ans. L'emprunteur a la possibilité d'emprunter un montant plus important en cumulant des droits à prêts avec les membres de sa famille. De plus, en cas de décès d'un titulaire d'un CEL, les droits sont transmis aux héritiers ou légataires dans les mêmes conditions que celles du titulaire du compte initial.

Le taux du prêt

Il est égal au taux de l'épargne majoré de 1,5 % de frais de gestion. Bon à savoir : la demande de prêt ne doit pas obligatoirement s'effectuer auprès de la banque dans laquelle le compte CEL est ouvert.

La prime d’État

Pour les CEL ouverts entre le 16 juin 1998 et avant le 31 décembre 2017, la prime d'état est égale à 50 % des intérêts acquis avec un plafond de 1.144 euros. Pas de prime d'État pour les CEL ouverts depuis le 1er janvier 1998.

Fiscalité du CEL

Pour les CEL ouverts avant 2018, les intérêts sont exonérés d'impôt sur le revenu mais sont tout de même soumis aux prélèvements sociaux de 17,2 %. Pour les comptes ouverts après le 1er janvier 2018, les intérêts sont taxés au prélèvement forfaitaire unique (PFU) à 30 % (12,8 % à l'impôt sur le revenu et 17,2 % aux prélèvements sociaux). Néanmoins, dans le cas où l'épargnant choisit d'appliquer le barème progressif de l'impôt sur le revenu, les 12,8 % de prélèvement forfaitaire ne s'appliquent pas. L'imposition se fera alors selon sa tranche marginale d'imposition.

CEL et PEL : les principales différences

Le CEL et le PEL sont deux produits d'épargne qui permettent d'emprunter dans des conditions avantageuses mais ils ont néanmoins quelques différences.

Un épargnant ne peut disposer que d'un compte CEL mais il peut cumuler un CEL et un PEL (Plan d'Épargne Logement) à condition que ces deux comptes soient placés dans le même établissement bancaire. Si l'épargnant décide de cumuler un prêt lié à un CEL et à un PEL, le plafond du prêt est fixé à 92.000 €. La principale différence vient également du fait que le taux d'intérêt du PEL est fixé à son ouverture alors que celui du CEL change dans le temps.

Ce qu’il faut

retenir

- Le Compte d’Épargne Logement (CEL) est un produit d’épargne qui permet de bénéficier d’un prêt immobilier ou d’un prêt travaux.

- Il permet de financer sa résidence principale ou des travaux d’amélioration du logement.

- Pour obtenir un prêt, des conditions sont à respecter : le compte doit être ouvert depuis 18 mois minimum et il faut avoir perçu un montant d’intérêt minimum qui varie selon le besoin de financement.

- L’épargnant ne peut disposer que d’un seul compte CEL mais peut cumuler un prêt avec son PEL.

imposait pour la première fois un taux pour délimiter la consommation conventionnelle en énergie primaire (chauffage, éclairage, eau chaude, ventilation, etc.) pour les habitations. Une première démarche complétée en 2007 par le label officiel BBC (Bâtiment de basse consommation énergétique). Depuis, les labels se sont faits plus exigeants, les habitations plus performantes. La RT2012 vient d'ailleurs d'entrer en vigueur, remplaçant ainsi la RT2005, conformément à ce qui avait été décidé lors du Grenelle de l'environnement (Art. 4, Grenelle 1). © Gillyan9, Flickr, cc by nc nd 2.0")