La transmission du patrimoine est un acte qui doit, du fait de la masse successorale, se préparer le plus tôt possible. Le démembrement de propriété est un acte juridique qui permet de distinguer la propriété d’un bien et son usage. Pour cela, nous allons voir comment ce mode de détention permet d’optimiser fiscalement sa transmission et de façon progressive.

au sommaire

La pleine propriété est « le droit de jouir et de disposer des choses de la manière la plus absolue ». Mais ce droit peut être néanmoins dissocié. Selon la définition économique de Jean-Pierre Audrieu, « l'usufruit est le droit de percevoir les revenus pendant la duréedurée du démembrement, mais ne possède plus rien à la fin, et la nue-propriété c'est le droit de posséder le bien à la fin du démembrement, mais de ne percevoir aucun revenu pendant sa durée ».

L'usufruitier a toutes les apparences du propriétaire, il peut prêter ou même louer le bien dont il percevra l'intégralité des loyers. Il doit payer les charges relatives au bien et entretenir sa conservation pour transmettre le bien dans le même état dans lequel il l'a reçu. Au niveau économique, le nu-propriétaire n'a rien contrairement à l'usufruitier. Le nu-propriétaire est propriétaire de son droit de nue-propriété. Il peut le céder, le donner ou en disposer librement. Il est en charge des grosses réparations relatives au bien immobilier.

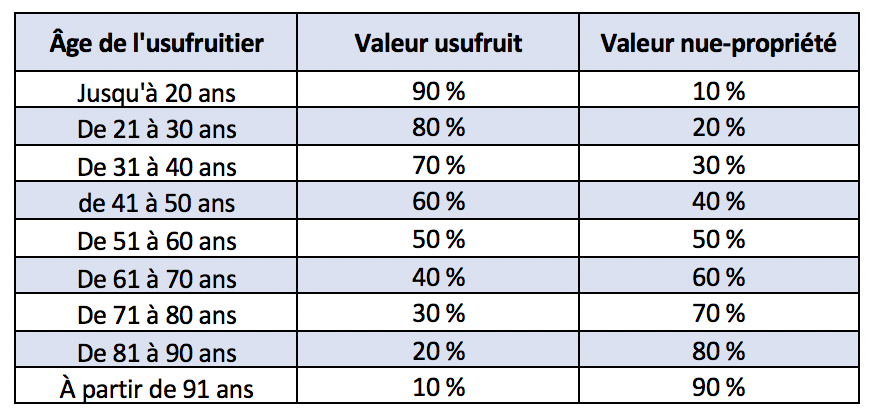

Pour procéder à la vente du bien en pleine propriété, il faut l'accord du nu-propriétaire et de l'usufruitier également. On connaît la valeur de la pleine propriété d'un bien, mais comment déterminer la valeur de celle-ci si elle est démembrée ? Il existe deux méthodes d'évaluation. Premièrement, la valeur de l'usufruit viager se fait selon le barème fiscal fixé par la loi.

Quand l'usufruit n'est pas viager mais fixé selon une durée déterminée au préalable, sa valeur fiscale est de 23 % de la pleine propriété pour 10 ans. La valeur de la nue-propriété se détermine selon le pourcentage restant soit 67 %.

Le démembrement de propriété : un montage juridique pour transmettre un bien à moindre coût

L'avantage principal est qu'au terme du démembrement, l'usufruit rejoint la nue-propriété pour reformer la pleine propriété. Fiscalement, ceci n'est pas considéré comme une mutation donc aucun impôt ni taxe n'en découlent. Il est à noter qu'il est possible de faire un démembrement sur un bien immobilier, des parts de société, des SCPI, mais aussi sur des valeurs mobilières : contrats d'assurance vie, de capitalisation, comptes titres, PEAPEA. L'usufruitier a droit aux dividendes et aux coupons dont il gère seul la gestion.

Concernant l'Impôt sur la fortune immobilière (IFI), les biens immobiliers entrent dans le patrimoine de l'usufruitier et non dans celui du nu-propriétaire, ce qui peut avoir des conséquences patrimoniales non négligeables. La taxe foncière est quant à elle à la charge du nu-propriétaire, sauf accord spécifique avec l'usufruitier.

Le démembrement de propriété apporte de nombreuses possibilités pour optimiser la transmission mais aussi pour se constituer dans le temps un patrimoine.

Ce qu’il faut

retenir

- L’avantage principal est qu’au terme du démembrement, l’usufruit rejoint la nue-propriété pour reformer la pleine propriété.

- Fiscalement, ceci n’est pas considéré comme une mutation, donc aucun impôt ni taxe n’en découlent.

a développé l'\"Archaic Shelter\" en s'inspirant du désir de protection propre à l'aube de l'humanité, crédits DR.")

vient de lancer la compagne « Les records à ne pas battre » pour sensibiliser à l’urgence climatique et à la dégradation de la biodiversité. © Image générée par l’IA Adobe Firefly")

forment une très vaste famille de coléoptères comprenant plus de 37 000 espèces connues, réparties en 2 500 genres. Même s'il est impossible de le dire en regardant cette image, prise par en dessous, les chrysomèles ont souvent un dos métallisé très coloré. © Chuck Daghlian/Louisa Howard, domaine public")