à la théorie des réseaux")

au sommaire

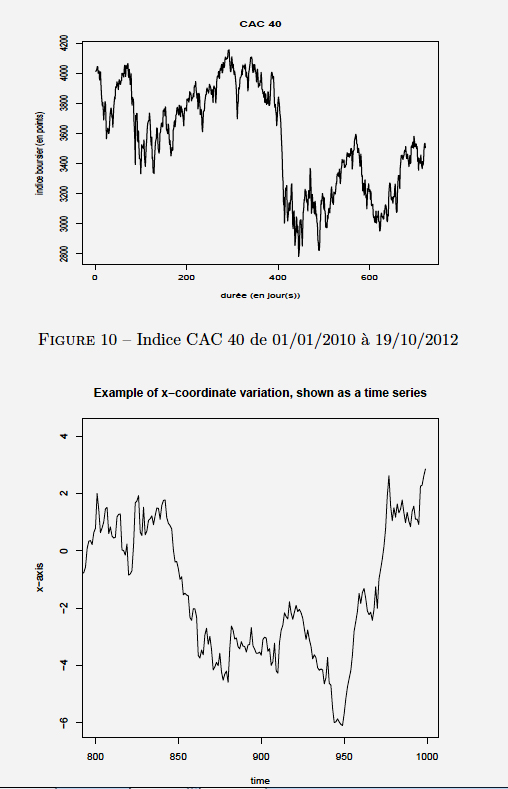

Les séries temporelles sont des cas particuliers de matrice : elles n'ont qu'une seule ligne. Là aussi, elles abondent en biologie et en finance. Le CAC 40 est un exemple de série temporelle. L'économétrie, permettant la prédiction du comportement des séries temporelles, appliquée à des données de biologie, permet d'y valider un modèle de physique des polymères, et même d'aller plus loin !

© Zffoto Fotolia

Une série temporelle est un vecteur particulier à TT composantes qui représente une grandeur évolutive en fonction du temps, sur la durée T considérée. Ici, le temps est systématiquement discret, et si l'on note X ce vecteur, la première composante est notée X(1) au temps 1, la deuxième X(2) au temps 2, et ainsi de suite.

Figure 11 - Coordonnée x d'un point de l'ADN en fonction du temps. La ressemblance avec le cours d'un produit financier est frappante. © Julien Riposo - Tous droits réservés

En finance, la série temporelle X peut représenter l'évolution du prix d'un actif ou d'un indice (qu'on appelle « cours »)) en fonction du temps. En biologie, la série temporelle X peut représenter la coordonnée x d'un point de l'ADNADN évoluant dans le noyau en fonction du temps. Cette série peut s'obtenir expérimentalement par des techniques de fluorescence. Un problème non encore bien résolu de biophysique est de tenter de rapprocher ces données à un modèle connu de la physique des polymères (modèle de Rouse), et de comprendre à quel point l'évolution de la série temporelle dépend de son passé.

En regardant les deux trajectoires, une issue de la biologie, et l'autre issue de la finance, on est convaincu que, bien que les domaines soient distincts, les données sont exactement du même type : les fluctuations en forme de « zigzag » perpétuel (qu'on appelle volatilité) semblent avoir le même comportement. Il y a ainsi des régions où ces fluctuations sont plus ou moins prononcées, et interviennent à des instants précis de l'histoire du vecteur. Ces types d'intervention ont été très étudiés en finance, parce qu'ils sont l'objet de prédictions sur le futur du cours. Plus les prédictions sont meilleures, plus un positionnement sur les marchés financiers est fiable et assujetti au profit (par exemple, décider d'acheter une certaine quantité d'actif parce qu'on pense que son cours va augmenter, et qu'il augmente effectivement, implique du profit pour l'investisseur). Les prédictions font intervenir des modèles de description de la mémoire de la série temporelle, qui aboutissent à des expressions mathématiques de X(t) en fonction de X(t-1), X(t-2),..., X(t-p), pour un certain gap temporel p. Certains modèles permettent de prédire l'évolution de la volatilité, donc du risque pris sur une position sur le marché. Ainsi, l'économétrie est une branche de l'économie et de la finance qui a pour but l'établissement rigoureux de ces prédictions.

L'extrême analogieanalogie des données entre la biologie et la finance suggère d'utiliser l'économétrie pour résoudre le problème de biophysique lié au modèle de Rouse. Ainsi, l'obtention d'une équationéquation en temps continu, à partir du modèle en temps discret, permet l'identification des forces physiques appliquées au point de l'ADN. Retrouve-t-on le modèle de Rouse ? Ce point fait l'objet d'études.

par Julien Riposo