Derrière chacune de nos dépenses, il y a des émissions de CO2. Nous sommes de plus en plus de consommateurs à y être sensibles. Les entreprises, elles aussi, encouragées par la réglementation ou par conviction, s’engagent peu à peu sur une voie de production plus verte. Et au cœur du système, les banques s’intéressent désormais de près au coût carbone de nos achats. Alexis Normand, le CEO de Greenly, décrypte pour nous les enjeux de l’enrichissement de la transaction bancaire par des données environnementales.

au sommaire

L'enrichissement de la transaction bancaire. Ça vous parle ? Non ? Il n'y a rien de très étonnant à cela. Car le sujet reste encore un peu confidentiel. Pourtant, Alexis Normand, le CEO de Greenly, nous confie : « Je pense que l'idée d'enrichir les paiements d'une mesure d'impact environnemental est amenée à se généraliser. Dans le monde, un certain nombre d'acteurs de poids s'y mettent. La Deutsche Bank,

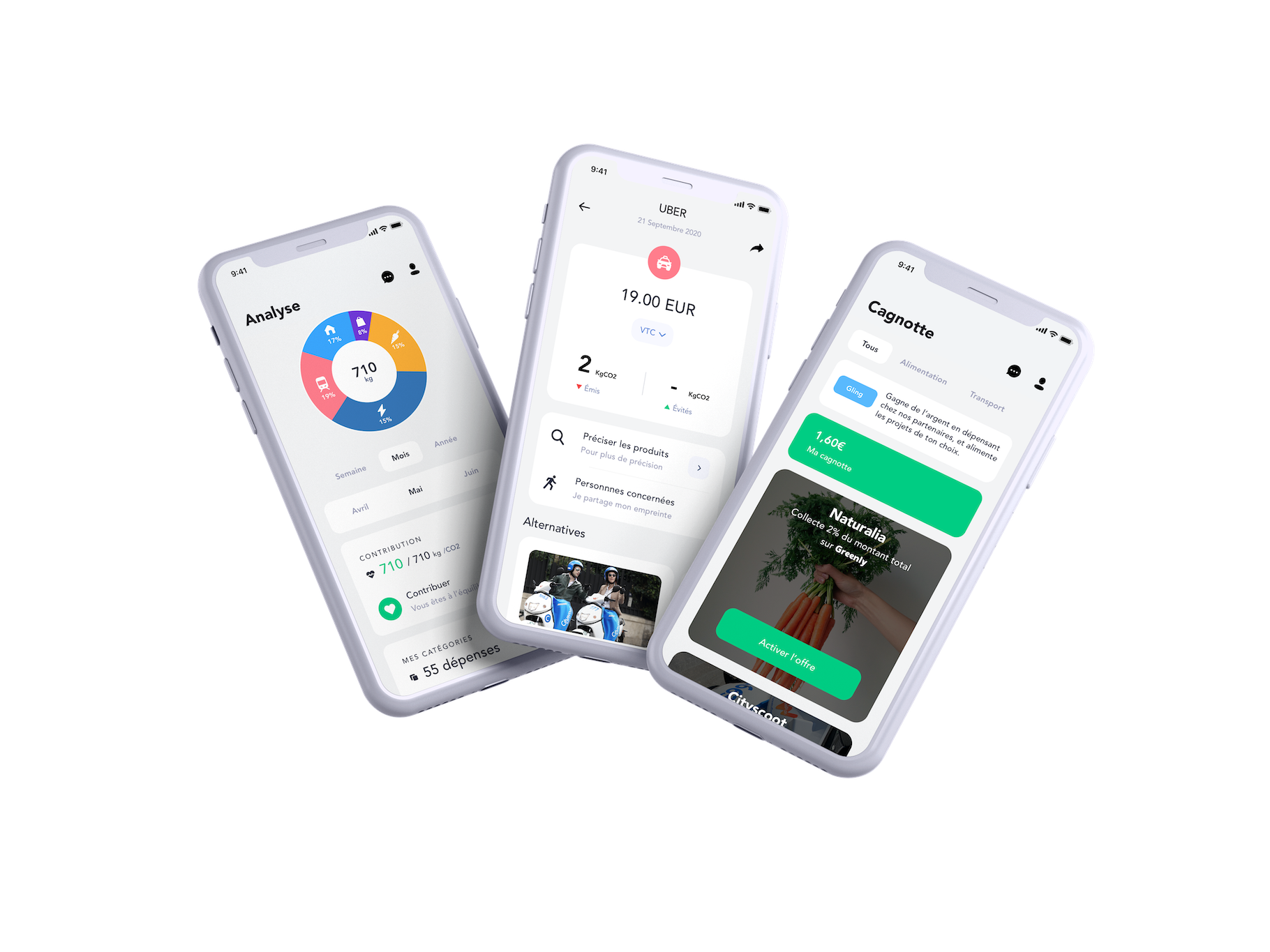

Alexis Normand, nous l'avions déjà rencontré début 2020. Il nous présentait alors le principe de la toute jeune applicationapplication qu'il venait de lancer. Une application mobilemobile qui mesurait automatiquement l'empreinte carbone de nos dépenses. Qui mesure toujours, d'ailleurs. Et mieux que jamais. Puisque, grâce aux retours des utilisateurs notamment, les équipes de Greenly ont continué à travailler pour affiner leurs analyses. Désormais, l'application permet à chacun de renseigner un profil utilisateur pour plus de précision. Pourquoi ? « Parce qu'un achat de 50 euros dans un supermarché n'a pas la même valeur carbonecarbone s'il s'agit de 50 euros de fruits et de légumes bio que s'il s'agit de 50 euros de viande de bœuf », nous précise Alexis Normand.

Et cette précision, les équipes de Greenly la mettent aujourd'hui aussi au service des banques et de leurs clients. « Je crois que certaines banques souhaitent sincèrement accompagner leurs clients, particuliers ou professionnels, dans la transition écologique. Elles y trouvent un intérêt, également, bien sûr. Car dans les missions des banques centrales figure déjà l'idée de protéger nos sociétés des risques systémiques du réchauffement climatique. Elles demandent ainsi depuis quelque temps aux banques de justifier de ce qu'elles font pour intégrer ces risques. Demain, elles pourraient décider de moduler leurs taux d'intérêt en fonction de la « qualité environnementale » des projets que les banques financent », nous explique le CEO de Greenly. Une banque qui finance des entreprises pétrolières, par exemple, pourrait se voir imposer des taux plus élevés qu'une autre qui finance préférentiellement des projets renouvelables. D'où un intérêt croissant de la part des banques pour ce dont nous parlions plus haut : l'enrichissement de la transaction bancaire.

L’enrichissement de la transaction bancaire, c’est quoi ?

Alors, comment ça marche ? Le référentiel Greenly, intégré à l'application de gestion de comptes de la banque - BNP Paribas et Hello Bank ! ont fait ce choix depuis juillet 2020 -, permet de calculer automatiquement l'équivalent en kilogrammeskilogrammes de CO2 de vos dépenses. Le tout en fonction de la catégorie de la dépense ou du secteur d'activité du fournisseur. Avec à la base, des données de l'Ademe, notamment. Et des validations préalables d'experts de l'empreinte carbone.

« Lorsque nous avons entendu notre Président évoquer un Yuka - cette application qui liste les ingrédients et les informations nutritionnelles des produits - du carbone, nous nous sommes reconnus. Aujourd'hui, notre analyse de l'empreinte carbone repose sur 350 catégories de dépense. Elle intègre 2.000 marchands grand public et 15.000 entreprises. », nous raconte Alexis Normand.

Accompagner l’engagement des professionnels

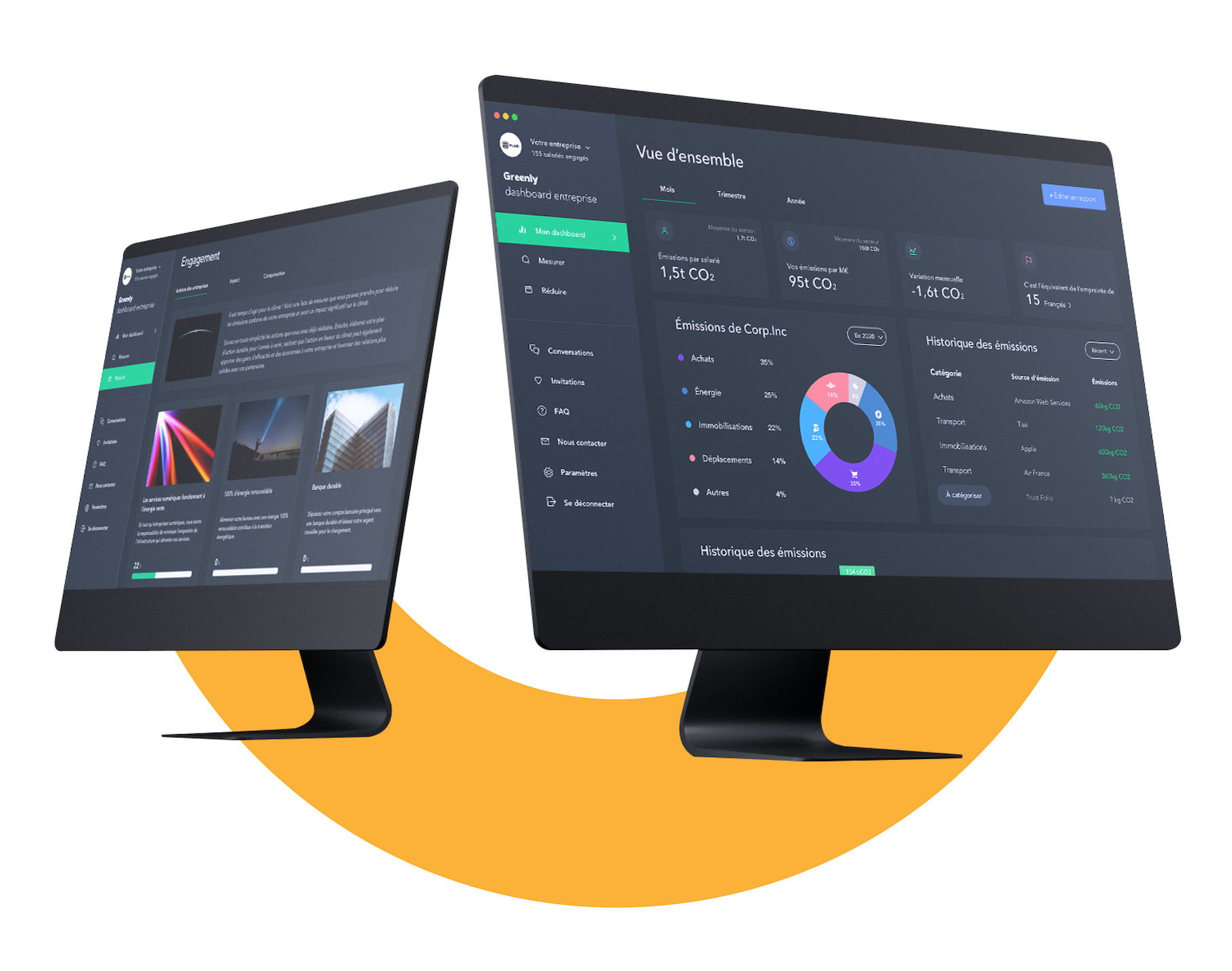

Car Greenly travaille aussi avec les professionnels. « Les consommateurs sont de plus en plus engagé

C'est pourquoi Greenly a mis au point un logiciellogiciel d'analyse de l'empreinte carbone des entreprises qui intègre les obligations réglementaires. « C'est comme lorsque l'on est passé d'une comptabilité basée sur des fichiers Excel aux logiciels de comptabilité automatisés », compare Alexis Normand. Les prémices d'une sorte de comptabilité carbone. Une manière de réduire à la fois le temps passé et les coûts associés à l'émissionémission d'un bilan carbone. « Les entreprises de toutes les tailles pourront bientôt piloter leurs achats en fonction de l'empreinte carbone qu'ils impliquent », prédit le CEO de Greenly.

Enrichir les transactions bancaires, et après ?

Mais revenons-en à nos banques. Enrichir les transactions bancaires d'informations environnementales leur permettra de valoriser les changements de comportement. De proposer des prêts bonifiés, par exemple, pour la rénovationrénovation énergétique à ceux de leurs clients dont le gros de l'empreinte carbone se concentre sur les dépenses en chauffage. Ou encore de ne plus accorder un prêt qu'en fonction de la solvabilité du client, mais aussi, de l'impact environnemental de son projet.

“Vers une généralisation des achats responsables”

« L'empreinte carbone, c'est comme un jeu de poupées russes. Voyez le consommateur particulier comme la plus petite poupée. Plus les acteurs auxquels il achète de l'énergieénergie, de la nourriture, etc. ont une empreinte carbone importante, plus les poupées s'empilent et le bilan carbone s'aggrave. Pour maintenir le réchauffement sous les 2°C, nous allons réellement avoir besoin d'une généralisation de la politique d'achat responsable », conclut Alexis Normand.